2015年度の青色申告に向けて、書類を作り始めました!

今年は、原価償却の計上がノートパソコンと中古で

購入した自動車なのですが、中古資産の原価償却

の申告は複雑だったりします。

今回の記事では、自分と同じようにフリーランス・

個人事業主の方向けにまとめておこうと思います。

個人事業主と法人の減価償却計算の違い

個人事業主⇒所得税法

法人⇒法人税法

が適用されます。

この法律により、減価償却時の計算方法が

定められています。

所得税法⇒定額法

法人税法⇒定率法

個人事業主・フリーランスで働いている人は

定額法での申告になります。

簡単に説明すると、

定額法は、同じ金額で減価償却していく方法

定率法は、割合に寄って原価償却していく方法

になり、定率法の方が原価償却の金額を申告時

に計上でき、早め目早め目に経費として申告

できるのが有利です。

※個人事業主の方でも、『減価償却資産の

償却方法の変更承認申請書』を提出する事で

定率法での申告も可能です。

私の場合は、以前の自動車が調子が悪くなり

急な買い替えだったので書類を提出する事が

出来ず・・・

また、提出するにしても、購入する年の3月15日

までに提出しなければいけないため、どちらにしろ

間に合いませんでした。

では、定額法での耐用年数の計算方法をご案内します。

定額方による耐用年数と減価償却期間の算出方法

まず、原価償却には購入した資産に応じて

耐用年数が決まっています。

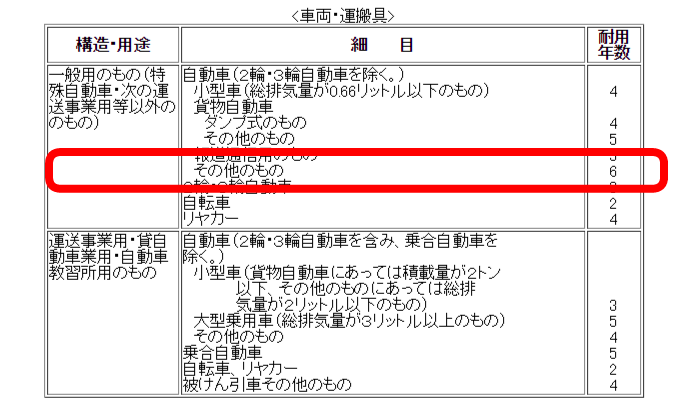

自動車の場合でしたら新車の場合だと、

6年間

になります。

※軽自動車は4年間です。

ただ、中古で購入しているため初年度登録からの

年数により、下記の通り変わります。

■法定耐用年数を越えている場合

初年度登録から、6年以上経過している場合は

下記の式に当てはめて計算します。

耐用年数=法定耐用年数(6年間)×0.2

※1年未満の端数は切り捨てになりますが、

2年未満の場合は2年となります。

乗用車の場合は・・・

6年間×0.2=1.2

切り上げにより、

2年間

となります。

■法定耐用年数を越えていない場合

初年度登録から、3年が過ぎていたと仮定して

計算してみたいと思います。

耐用年数=法定耐用年数(6)-経過年数(3年間)+(経過年数(3年間)×0.2)

6-3+(0.6)=3.6年

1年未満の端数は切り捨てるため、

3年間

となります。

月数と減価償却費は?

自分の場合は、法定耐用年数6年間の

越えていたため、青色申告時の耐用年数は

2年間×12ヶ月になり

月数は24ヶ月

です。

72万円で中古車を9月に購入した場合の

計算は下記のとおりとなります。

72万円÷24ヶ月=3万円

1ヶ月あたりあたりの原価償却費は3万円となります。

また、自動車を購入した9月に購入している場合は

その年に利用した月は。4ヶ月になります。

3万円×4ヶ月=12万円

という計算になります。

車を購入した年の減価償却費は

12万円

になります。

次回の記事では、自分の購入した自動車のケースを元に

実際に、今年申告する青色申告時の原価償却費を計算してみます。